Для начала, давайте рассмотрим бухгалтерские регистры и сопоставим его с законом о бухгалтерском учете № 402-ФЗ. Любая хозяйственная операция должна быть зарегистрирована с использованием принципа двойной записи (с помощью бухгалтерской проводки). Первичные документы служат основанием для регистрации хозяйственной операции. Информацию, которая накоплена на счетах учета, необходимо отразить в учетных регистрах.

Для начала, давайте рассмотрим бухгалтерские регистры и сопоставим его с законом о бухгалтерском учете № 402-ФЗ. Любая хозяйственная операция должна быть зарегистрирована с использованием принципа двойной записи (с помощью бухгалтерской проводки). Первичные документы служат основанием для регистрации хозяйственной операции. Информацию, которая накоплена на счетах учета, необходимо отразить в учетных регистрах.

Учетные регистры это такие таблицы, в которых группируется учетная информация об имуществе и обязательствах организации. Она может отражаться в хронологическом или в каком-либо другом систематизированном порядке.

Главное - не путать учетные регистры с объектами платформы «1С:Предприятие 8» –регистрами бухгалтерии, накопления, сведений, расчетов. Объекты платформы используются программистами для реализации алгоритмов. А учетные регистры – это отчетная форма бухгалтерского учета, которая содержит информацию о хозяйственной деятельности организации.

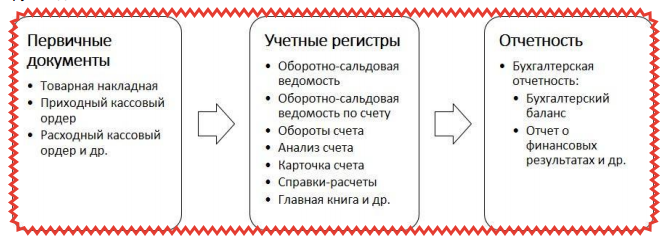

Существуют различные виды учетных регистров. Некоторые из них приведены на рисунке. Также каждая организация может разрабатывать и свои учетные регистры. Если учетные регистры разрабатываются самостоятельно, они должны быть утверждены руководителем.

Итак, в учетных регистрах определенным образом группируется информация о хозяйственных операциях на основании принципа двойной записи. Затем, на основании данных регистров, формируется отчетность, которую можно предоставить в контролирующий орган. Контролирующий орган может запросить какие-либо пояснения по отчетности, а организация, в свою очередь, должна предоставить учетные регистры по запрашиваемой информации. Учетные регистры могут храниться в бумажном виде и в электронном виде. Если учетные регистры хранятся в электронном виде, они должны быть подписаны электронно-цифровой подписью. Если необходимо будет предоставить такие учетные регистры в контролирующий орган, то следует приложить и бумажные копии этих электронных регистров.

Закон № 402-ФЗ устанавливает обязательные реквизиты регистров бухгалтерского учета (ч.4, статья 10):

● название регистра, например, Оборотно-сальдовая ведомость или «Анализ счета»

● название экономического субъекта, составившего регистр, например, название организации

● дата начала и окончания ведения регистра и (или) период, за который составлен регистр

● хронологическая или систематическая группировка объектов бухгалтерского учета (например, информация может быть представлена по счетам учета)

● величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения

● название должностей лиц, ответственных за ведение регистра

● подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

В учетном регистре исправления могут вноситься только лицами, ответственными за ведение данных регистров. Если вносится исправление, необходимо указать дату исправления и поставить подпись и инициалы ответственного лица.

Нами наглядно был рассмотрен «ручной» способ ведения бухгалтерского учета. В программе 1С реализован автоматизированный способ ведения учета. Задача пользователя – корректно внести первичные документы, а учетные регистры сформируются автоматически. А на основании данных учетных регистров сформируется отчетность. При использовании автоматизированного способа ведения учета не важно, в какой последовательности будут заполнены учетные регистры.