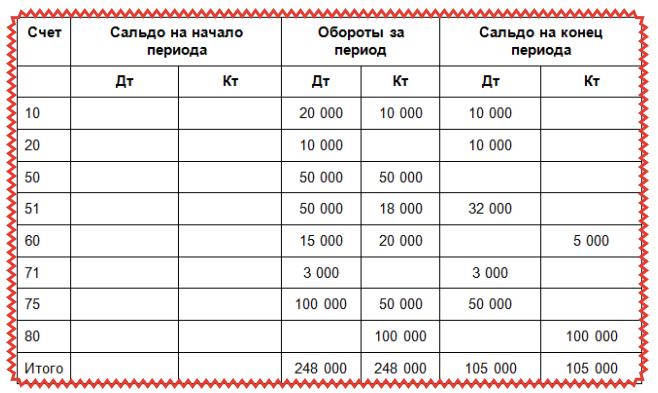

Давайте на основании данных по счетам учета сформируем Оборотно-сальдовую ведомость, и составим составим Бухгалтерский баланс.

Давайте на основании данных по счетам учета сформируем Оборотно-сальдовую ведомость, и составим составим Бухгалтерский баланс.

Оборотно-сальдовая ведомость - это таблица, в которой располагаются используемые счета учета. Причем счета располагаются в порядке возрастания номеров.

В Оборотно-сальдовой ведомости отражаются остатки на начало периода, обороты и сальдо на конец периода, то есть ведомость формируется за определенный период (например, месяц, квартал, год).

У нас начального сальдо не будет, так как ведение деятельности рассматривается с нуля, непосредственно с момента формирования уставного капитала.

Последовательно перенесем обороты и сальдо по каждому счету учета. Рассчитаем также итоговые обороты и итоговое сальдо всех счетов по Дебету и Кредиту.

Из этой таблицы видно, что итоговый оборот по Дебету и Кредиту счетов совпадает. Это значит что хозяйственные операции отражены корректно, и бухгалтерские проводки

сформированы правильно.

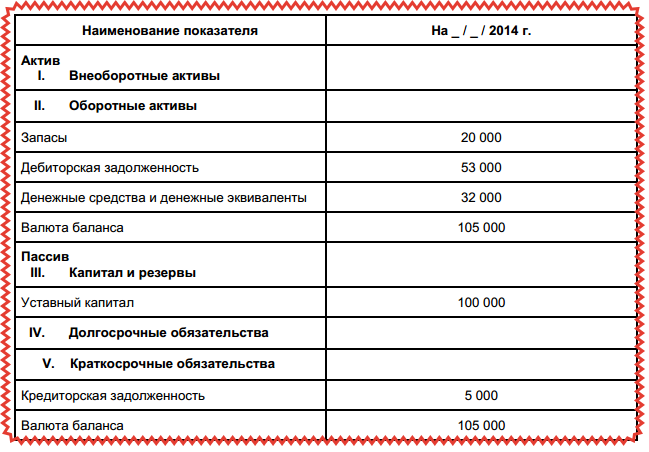

Бухгалтерский баланс

Давайте на основании Оборотно-сальдовой ведомости сформируем Бухгалтерский баланс. Бухгалтерский баланс будет представлен в упрощенном виде, и здесь только те показатели, которые были связаны с решением рассматриваемой задачи. Например, Внеоборотных активов нет и этот раздел расшифровываться не будет.

Будем заполнять бухгалтерский баланс поэтапно, с первой статьи Запасы. По этой статье отображаются материалы, товары, готовая продукция, незавершенное производство.

Обратимся к Оборотно-сальдовой ведомости и посмотрим, что имеется на остатках. Сумма материалов и незавершенного производства составляет 20 000,00 руб. (сумма по 10 и 20 счетам).

Следующая статья – Дебиторская задолженность. Это общая сумма по дебету счетов 60, 71 и 75, которая составляет 53 000,00 руб. Следующая статья – Денежные средства и денежные эквиваленты. Денежные средства отображаются на 50 и на 51 счетах. Общее сальдо по данным счетам – 32 000,00 руб. Рассчитаем валюту баланса – 105 000,00 руб. Эти данные совпадают с данными Оборотно-сальдовой ведомости.

Теперь заполним данные по Пассиву баланса. Уставный капитал – 100 000,00 руб. Рассчитаем кредиторскую задолженность. Обратимся к счетам расчетов – 60, 71 и 75. Общее сальдо по кредиту этих счетов – 5 000,00 руб. (сумма по 60 счету).

Валюта баланса 105 000,00 руб. Обратите внимание, что валюта баланса совпадает и в Активе, и в Пассиве, то есть итог Актива равен итогу Пассива. А это говорит о том, что Бухгалтерский баланс сформирован правильно.