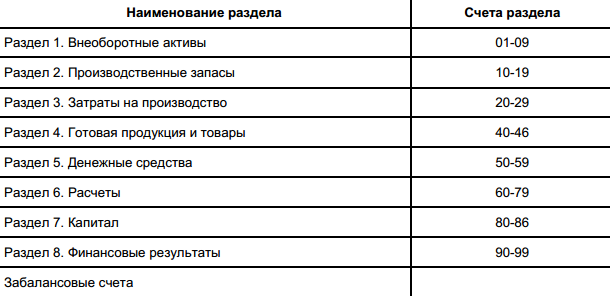

Разделы Плана Счетов. Актив баланса.

Чтобы понимать План счетов, не нужно заучивать все счета учета. Будет достаточно понять смысловое значение разделов Плана счетов. Существует 8 разделов Плана счетов и забалансовые счета.

Расположение разделов соответствует структуре Бухгалтерского баланса. Бухгалтерский баланс состоит из двух частей: Актива и Пассива. Активы отражают имущество организации, а Пассивы – источники образования этого имущества или обязательства. Актив баланса всегда равен Пассиву. Актив и Пассив баланса состоят из отдельных статей.

Статья бухгалтерского баланса – это показатель актива и пассива баланса. Каждый такой показатель отражает отдельные виды имущества, источники его формирования, обязательства организации. Все показатели сгруппированы в разделы, они объединяют экономически однородные по своему составу группы средств.

Статья, размещенная в активе баланса, называются активной, в пассиве баланса – пассивной. Итоговая сумма актива и пассива баланса называют Валютой баланса.

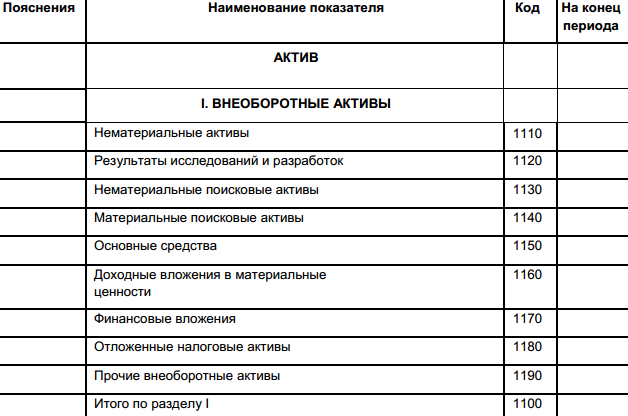

Актив представлен Внеоборотными Активами и Оборотными Активами. Внеоборотные Активы используются в организации, более 1 года, а Оборотные Активы – менее года. К Внеоборотным Активам относятся Основные средства, Нематериальные Активы и другие. К Нематериальным Активам относятся товарные знаки, деловая репутация организации,

результаты исследований и другое.

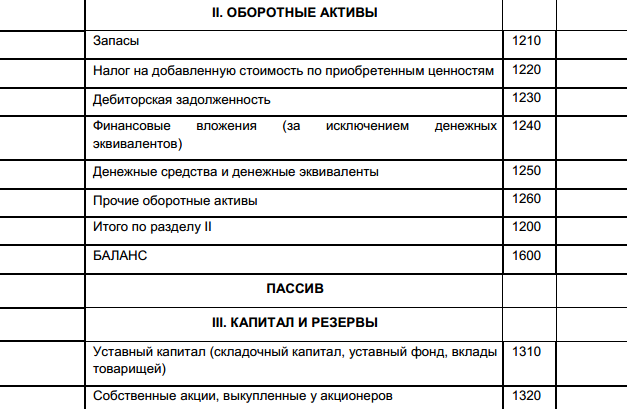

Основные средства – это, например, здания, сооружения и другие объекты. Оборотные Активы представлены такими статьями как Запасы, Налог на добавленную стоимость, Дебиторская задолженность, Финансовые вложения (за исключением денежных эквивалентов), Денежные средства и денежные эквиваленты, Прочие оборотные активы.

По статье баланса Запасы отражаются материалы, готовая продукция, незавершенное производство, товары. Дебиторская задолженность – это долги контрагентов (покупателей, подотчетных лиц) перед нашей организацией.

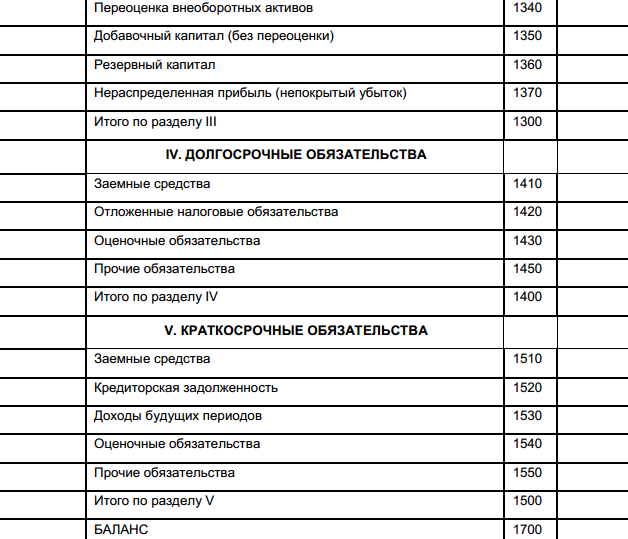

В следующей статье мы рассмотрим Пассив баланса.