Счета бухгалтерского учета

Уважаемые читатели, начнем наш цикл статей с изучения теории бухгалтерского учета.

Я расскажу Вам о том, что такое счета учета, для чего они нужны и какими бывают. Мы ознакомимся с Планом счетов, бухгалтерским балансом и рассмотрим структуру Плана счетов.

В этой статье мы ознакомимся с принципом двойной записи на основании которой строится весь бухгалтерский учет, также мы научимся составлять корреспонденции счетов (проводки). Принцип двойной записи используется для отражения различных хозяйственных операций.

Каждая организация в своей хозяйственной деятельности ведет учет объектов на различных счетах учета. Счет бухгалтерского учета – это способ группировки, отражения текущего состояния и контроля изменений отдельных однородных объектов бухгалтерского учета.

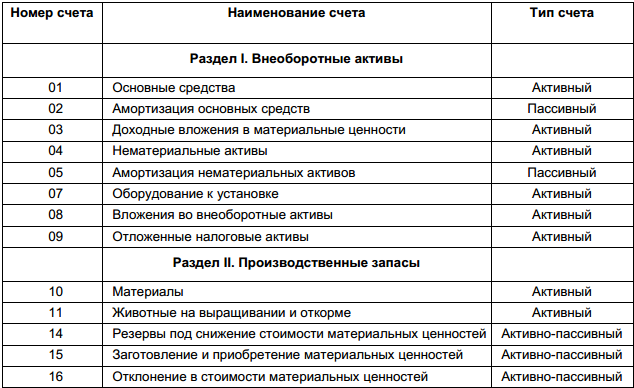

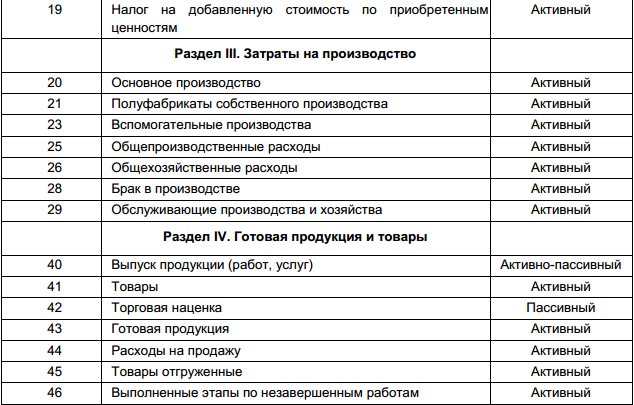

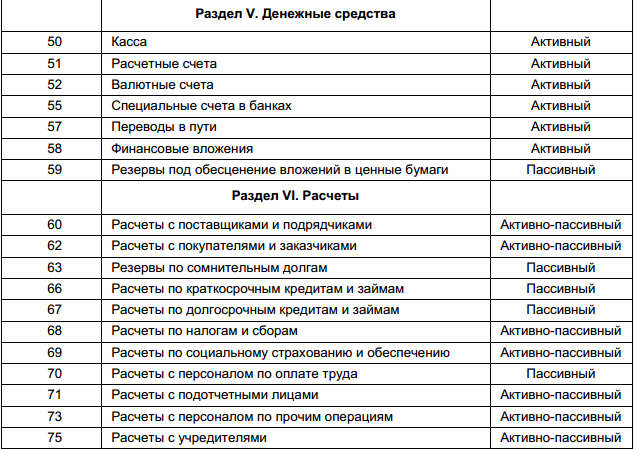

В каждой организации существует рабочий План счетов, который формируется на основе Единого Плана счетов, разработанного Министерством финансов. Рабочий План счетов может дополняться счетами и субсчетами для отражения специфики деятельности конкретной организации. Мы рассмотрим единый План счетов, в котором отражены лишь основные счета учета, используемые практически в каждой организации.

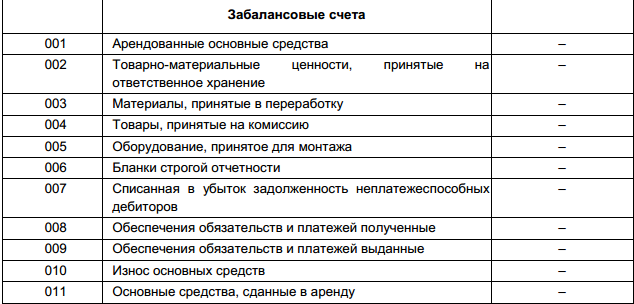

В Плане счетов есть балансовые и забалансовые счета учета. Для чего они нужны и как используются, мы рассмотрим чуть позже.

Обратите внимание, что тридцатых счетов нет (30-39). Именно их можно задействовать для внутреннего или управленческого учета. Для каждого счета указывается его вид: Активный, Пассивный или Активно-Пассивный.